Международная организация труда изучила пенсионные системы в 178 странах и обнаружила, что весь мир охвачен лихорадкой пенсионных реформ. Кто-то идет своим путем, как Китай, а кто-то стремится сократить негативные последствия ошибок прошлого, как Чили. Ко всему прочему в мире назревает кризис: уже сейчас почти половине людей на планете не хватает пенсий, а в дальнейшем и существующие пособия могут быть сильно урезаны. “Солидарность” представляет читателям самые интересные выдержки из доклада МОТ.

Согласно материалам, собранным экспертами МОТ, положение людей старшего возраста в мировом охвате, мягко говоря, оставляет желать лучшего. Причем не важно, насколько усердно люди работали в трудоспособном возрасте, - пенсионные пособия получают далеко не все. Разумеется, никакой криминальной подоплеки в этом нет - все зависит от государственной политики: во многих странах долгое время не было даже такого понятия, как “пенсионная система”.

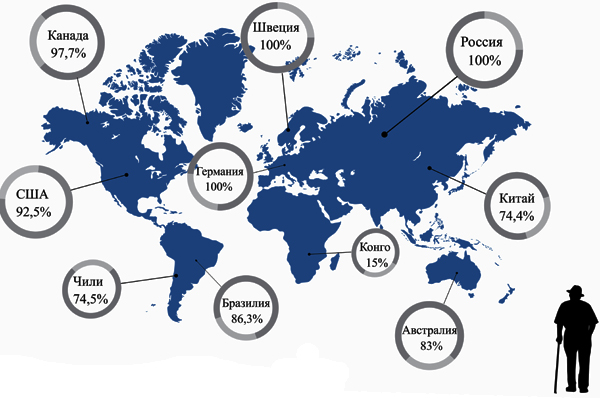

В развитых странах тоже есть пожилые люди, оставшиеся вне зоны пенсионного обеспечения. Согласно статистике, которую собрали в МОТ, в неприглядный список вместе со странами “третьего мира” попали США, Канада, Япония. Вместе с тем отметим, что, по тем же данным, наряду с Германией, Францией, Швецией, Финляндией и Норвегией Россия полностью обеспечивает пенсиями своих пожилых людей.

Но даже если пенсия и выплачивается, совсем не факт, что ее суммы достаточно для того, чтобы человек сохранял привычный ему уровень жизни. Так, для 52% пенсионеров планеты ежемесячные выплаты настолько низки, что им зачастую приходится искать дополнительный заработок, чтобы как-то сводить концы с концами, - знакомая ситуация и для наших широт, не правда ли?

Не каждый работодатель даже за границей горит желанием принять на работу пожилого человека, а условия труда пенсионеров далеко не лучшие, так же как и зарплата. Тенденция к дополнительной занятости пожилых людей, достигших пенсионного возраста, имеет большие шансы усиливаться, приходят к заключению специалисты. Помешать этому может разве что дальнейшее развитие пенсионных систем по всему миру.

Во многих государствах “третьего мира” свои пенсионные системы только начинают развиваться. Да, выплаты там пока что небольшие, но и экономика таких стран, как, допустим, Тунис, не позволяет пока делать большие вложения в пенсионную сферу. Тем не менее за последние несколько лет многие страны с небольшим госбюджетом достигли успехов в расширении своих систем пенсионного обеспечения.

“В развивающихся странах все больше граждан охватывается пенсионной системой, и это, безусловно, позитивная тенденция, - сообщает в докладе Изабель Ортиз, глава департамента социальной защиты МОТ. - Но наряду с этим важно гарантировать населению соответствующие пенсионные пособия. Престарелые мужчины и женщины имеют полное право на достойную пенсию, без впадания в нищету, и это важнейший вопрос международной повестки дня”.

Значительный рост в сфере пенсионного обеспечения отмечен в десяти странах, в том числе в Китае, Лесото, Таиланде, Тунисе. Там охват населения пенсионным обеспечением, согласно данным последних исследований, варьируется в диапазоне 25 - 70%. Кстати, Китай в этом отношении в последние годы сделал особенно заметный прорыв. Дело в том, что там долгое время не существовало пенсионного обеспечения, а забота о стариках лежала на их детях и родственниках. По мере роста экономики, уровня доходов граждан и численности работающих горожан (в 2011 году - более 50% всего населения) правительство Китая занялось разработкой пенсионной реформы.

До 2009 года в Китае существовало только два механизма обеспечения граждан пенсиями: система для городских работников и для госслужащих. Эти системы охватывали почти 250 млн человек (включая граждан пенсионного возраста) - примерно 23% населения страны без учета детей до 15 лет.

В 2009 и 2011 годах были приняты две новые пенсионные схемы: для сельского населения и для тех горожан, кто ранее не подпадал под действие пенсионной системы. Участие в новой программе было объявлено добровольным. Чтобы привлечь население, правительство Китая разработало ряд мер, например субсидирование пенсионных взносов. Была сформирована социальная пенсия, обеспеченная государством, - минимальный, но гарантированный уровень дохода, который местные власти имеют право повысить. Этим объясняется то, что в разных регионах Китая пенсионеры получают пособия разных размеров, причем с заметным разбросом. Основную же часть пенсии работающие китайцы накапливают на частных пенсионных счетах, куда идут и все дополнительные отчисления. Размер таких взносов каждый гражданин может установить для себя самостоятельно, к тому же накопления еще субсидируются государством, хотя уровень таких субсидий фиксирован.

В конце 2013 года 850 млн человек (около 75% населения Китая старше 15 лет) оказались под действием уже четырех пенсионных схем. Из-за ощутимого разрыва между городом и селом государство, стремясь охватить пенсионным обеспечением как можно больше граждан, было вынуждено подстраивать каждую пенсионную систему под определенный социальный слой. Так, две новые схемы распространились на тех работников, кто регулярно перемещался между городом и селом, а это почти 498 млн человек. Сейчас пенсию, пусть и незначительную (900 - 1360 юаней, или примерно 4210 - 6362 рубля), получает каждый четвертый работавший китаец, а к 2015 году пенсионное обеспечение должно охватить все население страны.

Между 1981 и 2008 годами в ряде стран Латинской Америки полностью либо частично прошли пенсионные реформы. Необходимость в этом возникла в основном из-за экономического кризиса: государствам стало тяжело в одиночку обеспечивать своих пенсионеров. Государства отказывались от прежних систем, преимущественно распределительных и зависящих от гособеспечения, и отдавали приоритет частным пенсионным фондам. Этот процесс получил название “приватизации” пенсионной системы.

Но со временем и новая схема начала давать сбои, что в первую очередь коснулось Чили. Эта страна первой на латиноамериканском континенте реформировала пенсионную систему. Еще в 80-х годах из-за финансовых проблем в Чили просто не было средств на выплату государством пенсий. Тогда и начался перевод пенсионных счетов граждан в частные пенсионные фонды. Реформа должна была решить ряд проблем, в том числе повысить размер пенсий и охватить пенсионной системой как можно большую часть населения страны. Для перевода гражданами накоплений в частные фонды был объявлен переходный период. У чилийцев были свои пенсионные счета, куда перечислялось около 10% зарплаты, а теперь появился еще и выбор: перевести накопления в частную систему или же оставить в государственной. Существовало разве что одно “но” - переход был одноразовым, изменить свое решение впоследствии было невозможно.

Несмотря на опасения, новшеством воспользовалось большинство населения страны, а пенсии следующих поколений чилийцев формировались сразу в частных фондах. Поначалу эффект от реформы оценивался экспертами как положительный. Но это происходило лишь потому, что вскоре после реформы в Чили начался бурный экономический рост, соответственно увеличились и доходы частных пенсионных фондов.

Разочарование пришло ближе к 2008 году, когда на пенсию начало выходить первое пореформенное поколение. Выяснилось, что система не ориентирована на долгосрочное действие. Она не оправдала многих ожиданий реформаторов, например, в части поддержания достойного размера пенсий, заметно сократившегося с начала реформы. По мнению исследователей, причина тут в том, что частные пенсионные фонды вынуждены находиться в условиях жесткой конкуренции между собой, а административные издержки у них гораздо выше, чем у государственных. И чилийцы, вложившиеся в частные фонды, вдруг осознали, что получают копеечные пенсии, тогда как у тех, кто остался в свое время в государственной системе, дела обстояли заметно лучше.

Так в Чили вновь задумались о реформах, и в 2008 году положение о частных пенсионных фондах было дополнено новыми пунктами. Согласно им гражданам с низкими доходами и без соответствующего пенсионного обеспечения (а это около 60% населения страны) гарантировалось базовое социальное пособие. В практику было введено и финансирование государством надбавок к пенсиям для граждан с особенно низким доходом.

Другие страны Латинской Америки, в свое время поверившие в “чилийское чудо”, также вынуждены были дереформировать свои пенсионные системы. За Чили последовали Аргентина (2008), Боливия (2010) и Уругвай (2013). Причем в первых двух от приватизации пенсионной системы полностью отказались, и только Уругвай по примеру Чили сохранил эту форму, усовершенствовав и дополнив ее мерами господдержки.

В свое время на волне чилийских перемен на пенсионные реформы решились и страны Восточной Европы. В Польше, например, к полному переходу на систему частных пенсионных фондов отнеслись с некоторой опаской, решив сохранить прежнюю распределительную систему хотя бы частично. Задача перед польским правительством стояла не только в поддержании будущего поколения пенсионеров в то время, когда существующая система пенсионного обеспечения грозила банкротством, - предстояло еще снизить госдолг и сократить дефицит бюджета.

В 1999 году было решено, что пенсия поляков будет состоять из трех компонентов. Первый обеспечивается Управлением соцстраха. Второй - это часть заработка, перечисляемая на счет открытого пенсионного фонда, который граждане могут выбрать сами и поменять в любое время. Третий компонент - это добровольные взносы за счет участия в различных инвестиционных или страховых фондах. Для экономики страны было выгодно, что пенсионные общества, которые управляют открытыми пенсионными фондами, могут инвестировать поступающие средства на фондовых рынках. В настоящее время, чтобы поддержать систему на должном рабочем уровне, государство активно инвестирует средства в институты социального страхования. В полной мере оценить удачливость польского опыта пока не представляется возможным: прошла только половина тридцатилетнего срока, который необходим для проверки системы на прочность.

Стоит отметить, что нынешняя пенсионная реформа в России идейно частично позаимствована из чилийского опыта. Возможность доверить свои накопления частным фондам - прямое следование схеме, испытанной на латиноамериканском континенте. И если исходить из исторической объективности, то получается, что эта система не работает в условиях падающей экономики. Тем не менее россиянам предлагают рискнуть и пока что оставляют возможность выбора, “в кого вложиться”: в государство или в частника.

Чтобы пенсионная реформа себя проявила, необходимо несколько десятков лет, говорят эксперты. То есть ровно столько, чтобы на пенсию вышло пореформенное поколение. Эти люди должны быть уверены, что есть жизнь и по истечении трудового стажа и что уровень пенсии позволит им в дальнейшем наслаждаться заслуженным отдыхом. Однако, согласно докладу МОТ, социальная защищенность пенсионеров падает с каждым годом. На это прямо влияет та самая политика консолидации бюджета, которая с 2010 года стала в мире тенденцией.

Корректировочные меры, принимаемые в результате такой политики, зачастую включают в себя снижение социальных гарантий и сервисов. Чиновники, разрабатывая бюджет страны, ориентируются в первую очередь на меры экономии, скажем, в сфере здраво-охранения. Проще говоря, выискивают те сферы, куда можно влить меньше бюджетных денег. Как правило, не у дел оказывается “социалка” - в том числе отсюда и беды пенсионеров. Вместе с тем в некоторых странах возраст выхода на заслуженный отдых повышается, а уровень пенсий неуклонно снижается. Россия эту тенденцию пока что не разделяет, но для многих стран эта проблема уже актуальна.

“Эти действия подрывают пенсионную систему и в целом снижают уровень благополучия граждан, уменьшая шансы на безбедное существование в старости, - сообщает в докладе Изабель Ортиз. - Время покажет все негативные стороны этой тенденции. Так, подавление уровня доходов домохозяйств ведет к снижению внутреннего потребления, что, как следствие, замедляет восстановление экономики. Это довольно тревожно, так как в дальнейшем отразится на доходах пожилых людей. Иными словами, будущие пенсионеры будут получать низкие пенсионные пособия. Во всяком случае, к 2050 году это может реально коснуться 14 европейских стран”.

Изменить тенденции развития на более позитивные возможно, если государства начнут вкладываться в социальную безопасность. Доклад МОТ поясняет, что успех зависит от одновременного развития экономической и социальной сфер: благодаря поощрению инклюзивного роста экономики (с высоким уровнем занятости) и повышению потребительских расходов повышается и социальная безопасность. Кстати, многие страны со средними доходами бюджета развивают сферу социальной защиты как часть стратегии стимулирования экономического роста.

“Китай, к примеру, таким образом достиг почти всеобщего пенсионного обеспечения и увеличил размер выплат, - сообщает Изабель Ортиз. - Государственная система социальной безопасности вкупе с сильной социальной защитой являются неотъемлемой частью экономического восстановления страны, включающего в себя развитие и социальную справедливость, и это должно стать неотъемлемой частью программы мирового развития после 2015 года... Пенсионеры должны быть социально защищены, и эта тенденция лежит в основе всех международных трудовых стандартов. Кроме всего прочего, забота о пенсионерах может стать стимулом для экономического роста в стране”.

В материале использован доклад Международной организации труда “Социальная защита пожилых людей: ключевые тенденции развития политики и статистики”

Константин Добромыслов, руководитель департамента социального развития аппарата ФНПР:

- Накопительный компонент в пенсионных системах показал свою неработоспособность в условиях нестабильно развивающихся экономик. Поэтому люди, принимающие решения об участии в частных пенсионных фондах, должны осознавать, что принимают на себя все последующие риски: какого размера пенсию они получат в итоге, и получат ли они ее вообще. В существующих пенсионных системах - солидарно-распределительных и накопительных - все риски хорошо известны. Прежде всего, это демографический риск старения населения, это инфляционный риск падения покупательной способности денег и это инвестиционный риск получения доходности. В бурно меняющейся мировой парадигме экономического развития инвестиционные и инфляционные риски оказались самыми не предсказуемыми. Поэтому во многих странах стали отказываться от накопительного компонента в обязательном пенсионном страховании. Россия не исключение. Здесь мы сталкиваемся сейчас с несбалансированностью размера страхового тарифа и обязательствами перед пенсионерами. Чтобы обеспечить россиян достойной пенсией, необходимо найти разумный компромисс в размере финансовой нагрузки на работодателя и на работающее население, при котором они смогли бы содержать нетрудоспособных граждан на достойном уровне. В настоящее время, несмотря на то, что законодательство в сфере пенсионной реформы вступает в силу уже с начала 2015 года, процесс ее формирования еще не завершен, он может корректироваться в зависимости от изменения обстоятельств и влияния определенных факторов.

Где пенсионеру лучше

Норвегия признана лучшей страной мира для пенсионеров. Социологическая служба HelpAge International’s Global AgeWatch Index провела анализ расходов, доходов и “соцпакета” граждан в возрастной категории после 60 лет. Наилучший пакет соцобеспечения и соцпомощи для людей, находящихся на заслуженном отдыхе, предлагает Норвегия. В пятерке лидеров рейтинга находятся еще три европейские страны - Швеция, Швейцария и Германия; замыкает пятерку Канада. Согласно данным того же исследования, к 2050 году 40 государств мира будут иметь долю пожилого населения в 31% от общей численности граждан.

Читайте нас в Яндекс.Дзен, чтобы быть в курсе последних событий

Читайте нас в Яндекс.Дзен, чтобы быть в курсе последних событий

Чтобы оставить комментарий войдите или зарегистрируйтесь на сайте

Чтобы оставить комментарий войдите или зарегистрируйтесь на сайте

Если вам не пришло письмо со ссылкой на активацию профиля, вы можете запросить его повторно