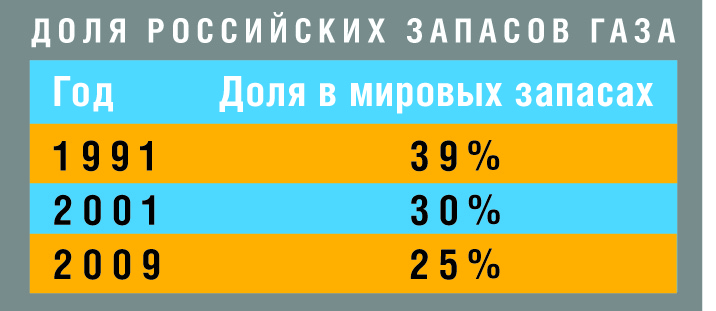

В 2009 году внезапно выяснилось, что энергонедостаточные США оказались крупнейшим в мире производителем газа, потеснив с пьедестала Россию. И что Ближний Восток демпингует при продаже сжиженного газа, опять же оттесняя нашу страну. Тем временем доля российских запасов газа в мировых запасах сокращается, и мы продолжаем сжигать ценный этан – сырье для производства полимеров, а продукты из этана покупаем на Западе. Может ли это привести к тому, что Россия потеряет лидерство в газовой сфере?

ГАЗОВЫЕ РЕГИОНЫ

Знаете ли вы, что по качеству и концентрации природного газа в мире нет ни одного региона, подобного российскому Надым-Пур-Тазовскому (Ямало-Ненецкий автономный округ)? Всего там разведано почти 20 трлн куб. м, что составляет более 40% запасов страны. Остальная территория Ямало-Ненецкого округа тоже богата природным газом: суммарно в его недрах заключено 2/3 разведанных запасов свободного, то есть не растворенного в нефти, газа России, что сравнимо с запасами Ирана (второе место в мире по этому показателю). На 12 крупнейших месторождений России приходится 60% разведанных запасов природного газа и 58% его добычи. В целом же российские запасы природного газа составляют четверть мировых.

Доля российских запасов газа

Примерно треть мировых доказанных запасов газа сосредоточена в странах Ближнего Востока (Иран, Катар, ОАЭ, Саудовская Аравия, Ирак), в нефтегазоносном бассейне Персидского залива. Всего здесь открыто 90 газовых месторождений, в том числе 11 морских.

В США доказанные запасы природного газа составляют около 6,7 трлн куб. м, то есть на порядок меньше, чем в России, - при сопоставимой добыче. К тому же в США изначально хуже структура запасов: на мелкие месторождения здесь приходится свыше 40% запасов и более половины валовой добычи газа, причем разработка их ведется чаще всего небольшими, а иногда и совсем маленькими компаниями. В России же высочайшая концентрация запасов природного газа вкупе с монополизацией отрасли привела к тому, что мелкие месторождения, даже расположенные на территориях с развитой инфраструктурой, часто вообще не осваиваются.

СЛАНЦЕВЫЙ ГАЗ

Отдельно расскажем про сланцевый газ, который расположен в слабопроницаемых глинистых сланцах. У этих месторождений масса недостатков. Во-первых, порода тверже, бурить труднее. Во-вторых, малый поровый объем – это значит, что мало полезного продукта на единицу объема породы. В-третьих, количество запасов, осваиваемое одной скважиной, очень низкое. В общем, как о газовом месторождении об этих запасах никто раньше и не думал.

Но есть у сланцев и достоинства, главное из которых – их много. И не где-нибудь за Полярным кругом или в Судане, а в Пенсильвании и Нью-Йорке. Или в Нижней Саксонии. Вопрос все время состоял в том, окупится ли добыча газа из этих месторождений. До недавних пор не окупалась, но в последние годы кое-что произошло. С одной стороны, резко подорожали энергоносители. С другой - минимальный объем добычи газа на «сланцевой» скважине, окупающий ее бурение, сильно снизился. Кроме того, рост цен на энергоносители привел к резкому росту цен на оборудование для нефтегазовой промышленности, так что эта отрасль стала очень доходной, и многие начали производить буровые установки и прочее оборудование. Это привело к изобилию нефтегазового оборудования, продаже его по бросовым ценам (особенно бывшего в употреблении) и, как следствие, возможности небольших фирм его приобрести. Тем временем развивались технологии горизонтального бурения и гидроразрыва, с помощью которых, как оказалось, добывать сланцевый газ стало выгодно.

Да, срок службы скважины в сланцах невелик – может быть, всего несколько месяцев (для сравнения, скважина на Уренгойском месторождении может давать газ лет 10 - 15), но за это время из нее можно выкачать достаточно газа, чтобы предприятие окупилось. Плюс такой газ можно добывать рядом с потенциальными потребителями, дорогами, источниками электроэнергии, газопроводами и прочим. Вот и получается, что скважина бурится на сезон, но не требует капитальных издержек. Традиционному газу с таким конкурировать трудно.

Все это оказалось возможным только в Штатах – стране с развитой газотранспортной системой, стране, в которой много самостоятельных компаний, доступные технологии и крайне либеральное законодательство о недрах.

Если в 2007 году объем производства на трех действовавших тогда в США промыслах составлял всего 33,5 млрд куб. м, то к концу 2008 года сланцевый газ добывался уже на семи месторождениях, а добыча его выросла до 57,2 млрд куб. м. В 2009 году сланцевый газ обеспечил 14% американской добычи, а в 2010-м было извлечено 120 млрд куб. м сланцевого газа, около 16% суммарной добычи газа в этой стране. Технически извлекаемые запасы сланцевого газа в США оцениваются в 3,6 трлн куб. м.

В Европе изучение возможностей добычи сланцевого газа находится на более ранней стадии, поэтому его запасы еще не подсчитывались, а ресурсы оцениваются на уровне 15 трлн куб. м. Наиболее перспективными регионами здесь считаются Польша, Украина и северная часть Германии. Хорошие перспективы развития сырьевой базы сланцевого газа есть также в Китае.

Глава нидерландско-британской нефтегазовой компании Shell объявил недавно, что по соглашению с ДК "Укргаздобыча" начнет бурение первой разведочной скважины в ходе разработки месторождений нефти, природного и сланцевого газов в Харьковской области в 2012 году.

В Польше вокруг «сланцевого газа» уже разгорелись скандалы. Арестованы семь человек, среди которых есть чиновники и бизнесмены, подозреваемые во взяточничестве при предоставлении лицензий на проведение геологоразведочных работ на месторождениях сланцевого газа. За последние годы министерством охраны окружающей среды Польши выданы более 100 лицензий на разведку газа из нетрадиционных источников. Среди получивших лицензии - крупнейшие мировые компании: ExxonMobil, Chevron, Marathon, ConocoPhillips, Talisman Energy, PGNiG, Lotos и Orlen Upstream.

В России природный газ из глинистых сланцев не добывается и работы в этом направлении не ведутся. По мнению ОАО «Газпром», обсуждение проблем сланцевого газа на страницах мировой печати – не более чем пиар-кампания и серьезного внимания на нее обращать не стоит. Впрочем, некоторые эксперты считают, что это не так и что Россия имеет все шансы не только распрощаться с надеждой на выход на перспективный американский газовый рынок, но и к концу текущего десятилетия испытать трудности с европейским рынком.

А ведь есть еще и газ, содержащийся в угольных пластах. В США его запасы оцениваются более чем в 6 трлн куб. м, а добыча в 2009 году. достигла 56 млрд куб. м, что составило около 10% добычи традиционного газа в США. В России в промышленных масштабах метан из угольных пластов не добывается.

ВИДЫ ГАЗА

Газ бывает «сухим» и этансодержащим. «Сухой» газ состоит практически из одного метана и может транспортироваться и использоваться для получения энергии без предварительной переработки. На него приходится почти 60% разведанных запасов российского природного газа. Остальные 40% запасов – это газ, содержащий разнообразные примеси, прежде всего этан, пропан, бутаны и другие углеводороды, которые являются важным нефтехимическим сырьем. Особую ценность представляет этан – сырье для производства полимеров.

В России добывается в основном «сухой» газ, направляемый потребителям без дополнительной переработки. В 2010 году в стране было переработано 61,1 млрд куб. м газа, или менее 10% добытого. Из него извлечено 0,54 млн т этана (менее 5% извлеченного из недр). Весь остальной этан был либо выпущен в атмосферу, либо сожжен в факелах, либо вошел в состав газа экспортированного, в основном в Западную Европу. Там этан, как и другие гомологи метана, извлекается и перерабатывается, а полученная продукция (этанол и др.) поставляется, в том числе, обратно в Россию по существенно более высоким ценам.

В США, в отличие от России, добывается в основном технологический газ, который практически полностью поступает на переработку. Ежегодно в стране перерабатывается 450 - 500 млрд куб. м природного газа, из которых извлекается и используется в качестве сырья для газохимии более 9 млн т этана.

ЭКСПОРТ

Экспорт природного газа обеспечивает значительную часть валютных доходов России. По данным начальника отдела анализа минерально-сырьевого комплекса Центра "Минерал" ФГУНПП "Аэрогеология" Ирины Егоровой, в период с 2000 по 2008 год объемы поставок российского газа за рубеж составляли 180 - 210 млрд куб. м; при этом стоимость экспортированного сырья постоянно росла: с 16,6 млрд долларов в 2000 году до 69,1 млрд долларов в 2008-м. Провальным для российской газовой промышленности оказался 2009 год, когда объемы экспорта существенно снизились, особенно заметно в стоимостном выражении.

В 2010 году снова был зафиксирован рост (экспорт газа составил 177,9 млрд куб. м на сумму 54,4 млрд долларов), который продолжался и в 2011 году. В первом квартале 2011 года объемы экспорта газа выросли на 14% по отношению к объемам экспорта в аналогичный период прошлого года, а его стоимость – на 22%. Несмотря на то, что с начала 1990-х годов доля России в мировых поставках существенно сократилась, страна остается крупнейшим экспортером этого топлива на мировой рынок. Продажи второго крупного экспортера – Канады – значительно меньше, в последние годы они составляют 100 - 110 млрд куб. м.

Динамика и структура российского экспорта природного газа в 2000 - 2010 гг.

Объемы мировой торговли природным газом постоянно увеличиваются. Если в 90-х годах прошлого века они колебались в пределах 480 - 520 млрд куб. м, то в новом тысячелетии мировой рынок демонстрировал уверенный рост, увеличиваясь в среднем на 6,5% ежегодно. В рекордном 2008 году суммарные поставки газа существенно превысили 900 млрд куб. м; таким образом, объем мировой торговли за десять лет вырос почти вдвое. При этом доля России в мировом экспорте в конце прошлого века составляла 34 - 37%, к 2008 году она упала до 21%, а в 2009 - 2010 – до 20%.

Российский газ поставляется в Европу и в страны бывшего СССР; его доля на европейском рынке в лучшие годы достигала 25%. Весь газ поставляется по транспортным системам, которые обслуживаются и активно развиваются холдингом «Группа «Газпром». В настоящее время ведется строительство газопровода «Северный поток» через акваторию Балтийского моря от Выборга (Ленинградская обл.) до побережья Германии. Ввод в эксплуатацию первой ветки производительностью 27,5 млрд куб. м газа в год произошел 8 ноября 2011 года. Строительство второй ветки должно завершиться в этом году и привести к увеличению пропускной способности «Северного потока» до 55 млрд куб. м. Еще один газопровод, «Южный поток», пока находится в стадии проектирования и согласования.

СЖИЖЕННЫЙ ГАЗ

Серьезную конкуренцию российскому газу, поставляемому по трубопроводам, в последние годы составляет сжиженный природный газ (СПГ), который поставляют в Европу экспортеры из стран Ближнего Востока. Мировые поставки СПГ постоянно растут. В середине 90-х годов прошлого века их доля в мировой торговле составляла менее 20%, в 2009 году она достигла почти 28%. Мировые мощности по сжижению газа к началу 2009 года выросли до 274 млрд куб. м в год, причем более половины их введено в строй в течение последнего десятилетия. Тревожным для России сигналом стало то обстоятельство, что в 2009 году на европейском рынке СПГ был намного дешевле трубопроводного газа, поставляемого «Газпромом».

Крупнейшим мировым продуцентом и экспортером СПГ является Катар, в 2009 году обеспечивший 20,4% мировых поставок. Сегодня эта страна располагает 12 комплексами по сжижению газа с суммарным экспортным потенциалом 61,5 млн т СПГ в год. К 2012 году Катар планирует увеличить свои производственные мощности до 77 млн т. Значительные объемы СПГ поставляют на международный рынок также Малайзия, Индонезия, Алжир, Нигерия и Австралия; вместе с Катаром они обеспечивают более 2/3 мировых поставок.

Россия пока отстает в этой гонке. Лишь в феврале 2009 года консорциум SakhalinEnergy запустил на Сахалине завод по производству сжиженного природного газа мощностью 9,6 млн т в год. В 2009 году там было произведено и экспортировано 5 млн т СПГ, а в 2010-м завод вышел на полную мощность. При этом себестоимость производства СПГ на нем почти вдвое выше, чем у ближайших конкурентов. Продукция завода поставляется в основном в Японию.

В России существует еще ряд проектов по строительству заводов для производства СПГ, наиболее значимым из которых является проект «Ямал-СПГ» производительностью 15 - 16 млн т в год. Его реализация позволила бы начать отработку Южно-Тамбейского газового месторождения на полуострове Ямал, которая сдерживается отсутствием газотранспортной инфраструктуры. Ввод в строй завода запланирован на 2018 год. На сегодня это один из наиболее сложных энергетических проектов, поскольку завод будет строиться либо на вечной мерзлоте, либо в море, в 6 - 9 км от берега, а его продукция - вывозиться в ледовых условиях Арктики. Весьма амбициозен и проект строительства завода по производству СПГ мощностью 7,5 млн т в год на базе Штокмановского месторождения в Баренцевом море. Решение о его реализации пока не принято, а ввод в эксплуатацию, по проекту, - не ранее 2017 года.

***

Итак, вернемся к началу. Доля российских запасов газа в мировых запасах сокращается. Мы продолжаем сжигать ценный этан, а продукты из него покупаем на Западе. С учетом этого, а также тенденций в мировой газодобывающей промышленности и процессов на газовом рынке мы задавались вопросом: не приведет ли все это к тому, что Россия потеряет лидерство в газовой сфере? Специалисты отвечают: вряд ли, газа у нас по-прежнему много, и, видимо, в обозримом будущем лидером останется Россия.

Юлия РЫЖЕНКОВА

ryjenkova@solidarnost.org

«А»-СПРАВКА

ЗАРПЛАТЫ ГАЗОВИКАМ

Несмотря на то, что работа в газовом секторе считается одной из самых престижных и высокооплачиваемых, конкретных данных о том, какую зарплату можно получать на той или иной должности, не существует. Как объяснили в межрегиональной профсоюзной организации ОАО «Газпром», базовый тариф составляет на предприятии 6 990 руб. Это минимум, и на деле практически все работники получают больше: идут доплаты за стаж, за квалификацию, различные премии. А на северных территориях применяются еще и «климатические» коэффициенты повышения зарплаты. Так как у ОАО «Газпром» одних дочерних предприятий более 60, и все они расположены в различных климатических зонах и на разном отдалении от центра, то, по мнению профсоюзников, выводить какие-то средние показатели просто бессмысленно. Впрочем, в ближайшее время профсоюз намерен выступить с инициативой по изменению структуры зарплат на предприятиях отрасли: над разработкой новой системы уже работают несколько научных коллективов.

Тем не менее, российская статистика умудряется выводить средние цифры и по таким показателям, как средние зарплаты.

Уровень среднемесячной заработной платы работникам газовых отраслей РФ в январе - мае 2011 года (по данным Федеральной службы государственной статистики)

Для сравнения: в Канаде, еще одном «газовом гиганте», зарплаты газовиков тоже варьируются в зависимости от работодателя и расположения предприятия. Однако есть определенные «рекомендации» канадского правительства относительно того, каковы должны быть зарплаты в отрасли:

- помощники по административным вопросам: 34 – 42 тыс. долл. в год (80 - 105 тыс. руб. в месяц);

- операторы центра управления: 60 – 68 тыс. долл. в год, без сверхурочных (150 - 170 тыс. руб. в месяц);

- бурильщики: до 42,2 долл. в час (1,2 тыс. руб. в час);

- ИТР: техники и технологи в области нефтяной промышленности - от 67,99 тыс. долл. в год (170 тыс. руб. в месяц) на младших должностях до 156,972 тыс. долл. в год (400 тыс. руб. в месяц) для опытных топ-менеджеров или специалистов;

- геологи: 51,615 – 199,7 тыс. долл. в год (130 - 500 тыс. руб. в месяц);

- геофизики: 78,4 – 200 тыс. долл. в год (200 - 500 тыс. руб. в месяц).

Подготовила Полина САМОЙЛОВА

samoilova@solidarnost.org